Прогнозирование, основанное на использовании моделей временных рядов

![]()

![]()

Поскольку tm = 2,07 и это значение больше t-критериев для каждого из коэффициентов, то делаем вывод об их статистической значимости.

Определим интервалы доверия для параметров регрессии [ЕЛИ, с. 57].

Для расчета доверительного интервала определяем предельную погрешность для каждого коэффициента:

Δa = tтаб.ma = 2,0690 · 0,0017 = 0,0034,

Δb = tтаб.mb = 2,0690 · 1,3167 = 2,7242,

Следовательно, экстремальные значения для каждого коэффициента следующие:

min a = a - Δa = 0,0220 - 0,0034 = 0,0186, max a = a + Δa = 0,0220 + 0,0034 = 0,0254,

min b = b - Δb = 4,8705 - 2,7242 = 2,1463, max b = b + Δb = 4,8705 + 2,7242 = 7,5947.

Таким образом, доверительные интервалы для коэффициентов регрессии следующие:

a Î (0,0186; 0,0254),

b Î (2,1463; 7,5947).

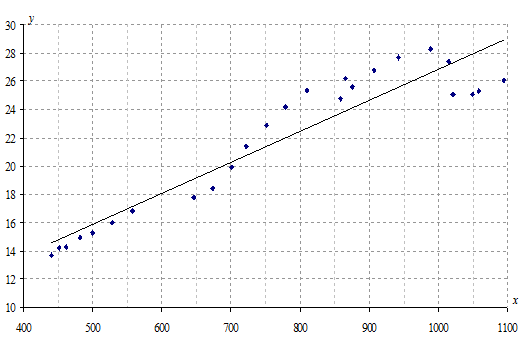

Изобразим диаграмму рассеяния и прямую регрессии.

б) Постройте линейный временной тренд для функции спроса.

Идентифицируем переменные: t - независимая временная переменная (фактор), y - зависимая переменная (показатель). Пусть модель специфицирована в линейной форме:

y = at + b + u,

где a, b - параметры модели, u - стохастическая составляющая (остатки).

Используем метод наименьших квадратов [ЛЕЩ, с.29].Запишем систему нормальных уравнений, используя в качестве неизвестную переменную - переменную t:

Расчет параметров значительно упрощается, если за начало счета времени (t = 0) принять центральный интервал (момент).

При нечетном числе уровней (например, 25), значения t = 0 - условного обозначения времени будет отвечать среднему 1971 году:

|

t |

-12 |

-11 |

-10 |

-9 |

-8 |

-7 |

-6 |

-5 |

-4 |

-3 |

-2 |

-1 |

0 |

|

Y |

13,7 |

14,2 |

14,3 |

14,9 |

15,3 |

16 |

16,8 |

17,8 |

18,4 |

19,9 |

21,4 |

22,9 |

24,2 |

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 | |

|

Y |

25,4 |

26,2 |

24,8 |

25,6 |

26,8 |

27,7 |

28,3 |

27,4 |

25,1 |

25,1 |

25,3 |

26,1 |